Apartmentkauf in Pflegeimmobilien

Grundlagen Finanzwissen: Ansparen oder Absparen?

Absparen mit Immobilien - inflationsgeschützte Dauerrente, die bessere Lösung!

Das Ansparen (in Geldwerten)

Noch immer sparen die meisten Menschen jahrzehntelang

-in herkömmlichen Geldwertprodukten wie "Sparbücher", Lebens- und Rentenversicherungen, Bauspar-verträge, Riester-Rentenverträge od. Banksparpläne- an, die meistens nur schlecht verzinst sind und gegen die Inflation anlaufen. Mögliche Zinserträge werden direkt wieder "aufgefressen".

Auch kann später nichts vererbt werden da im Alter keine Erträge fliessen sondern das angesparte Vermögen selbst sukzessive verbraucht (werden) muss und wird. Nach rund 50 Jahren Anspar- und Entnahmephase läuft das Vermögen gegen Null, ganz anders beim Immobilienerwerb, siehe rechts.

Das Absparen (im Eigentum), die bessere Methode

Zit. CS-Beratungsbroschüre:

"...Sie erwerben eine Immobilie und werden Vermieter. Dabei sind die Argumente für den Sachwert Immobilie noch immer schlagend, denn Sie profitieren von Steuervorteilen und laufenden monatl. Einnahmen. Und die Inflation? Die nutzen Sie mit einer Immobilie sogar zu Ihrem Vorteil, da sich Mieteinnahmen und damit der Immobilienwert insgesamt steigern lassen.

Weiteres Plus: Ihr monatl. Aufwand ist bei entsprechenden Ergebnissen wesentlich geringer als beim Ansparplan. Und natürlich sind Sie Besitzer der entschuldeten Immobilie und können diese vererben, beleihen, od. die Mieteinnahme einfach als lebenslange Zusatzrente nutzen!

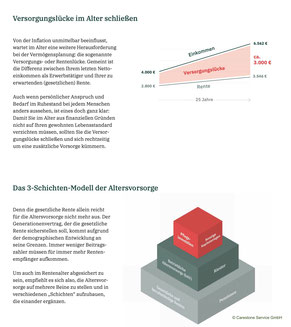

Die Versorgungslücke

Renditeimmobilien gehören deshalb in jedes gut ausbalancierte Portfolio. Insbesondere solche die einen maximal geringen Aufwand für den Käufer/Erwerber darstellen wie bei den Apartments in Pflegeimmobilien.

Was in der unteren Grafik fehlt: Der Baustein unternehmerische Beteiligung, auch hier handelt es sich um einen wichtigen Sachwert den ich ebenso für Ihr Portfolio empfehle, sprechen Sie mich an.